Netflix (NFLX)

Stand: 25. Januar 2026

Fundamental Analyse:

Netflix ($NFLX$) WKN: 552484 befindet sich Anfang 2026 in einer spannenden Transformationsphase. Nach den jüngsten Quartalszahlen vom 20. Januar 2026 und den Schlagzeilen rund um die mögliche Übernahme von Warner Bros. Discovery (WBD) zeigt sich die Aktie volatil, aber fundamental extrem stark.

Bewertung am Tiefpunkt – Schnäppchen oder Value-Falle?

**Bewertung:**

- Das aktuelle Kursniveau (88,00 US-Dollar) bedeutet laut Fair Value-Modell ein leichtes Überbewertungspotenzial von **-4,6 %**.

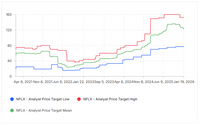

- Auch Analysten sehen kurzfristig wenig Luft nach oben: Das mittlere Kursziel (122,96 US-Dollar) entspricht einem Upside von **-6,5 %**; die Preisspanne reicht von 77,00 bis 152,50 US-Dollar.

- Das KGV (letzte 12 Monate: 49,0x; 2025e: 36,8x) und PEG-Ratio (2024: 0,64, 2025e: 1,44) signalisieren eine Premium-Bewertung.

**Fundamental bleibt Netflix stark:**

- EBITDA-Marge 2024: **27,6 %**

- ROE 2024: **38,4 %**, ROIC: **22,6 %**

- Piotroski-Score: **9 (perfekt)**

- Gewinnmarge: **22,3 %**

- Kein Dividendenzahler, aber solider Free-Cashflow (Yield 1,9 %)

📈 Umsatz- und Gewinnwachstum – Peak erreicht?

**Wachstum rückläufig, aber solide:**

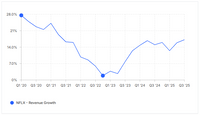

- Umsatzwachstum 2024: **15,6 %**

- 5-Jahres-Umsatz-CAGR: **14,1 %**, Prognose für die nächsten 5 Jahre: **11,9 %**

- EPS-Prognose-CAGR (5 Jahre): **19,9 %**

**Analysten erwarten für 2026 nur noch rund 13 % Umsatzwachstum** – ein klarer Dämpfer gegenüber den Boomjahren. Die Gewinnentwicklung bleibt überdurchschnittlich, aber das Momentum lässt nach.

🚦 Markttrends & strategische Risiken

**Katalysatoren & Risiken:**

- Die Übernahme von Warner Bros Discovery (geplant für 82,7 Mrd. US-Dollar) könnte Netflix' Content-Angebot und Reichweite stärken, birgt aber Integrations- und Schuldenrisiken.

- Die Wachstumsstory verlagert sich zunehmend auf internationale Märkte und Werbeeinnahmen (Ad-Supported-Tier – 55 % der neuen Abos).

- Konkurrenzdruck (Disney, Amazon, Paramount etc.) bleibt hoch, Churn-Rate in den USA steigt.

- Margendruck durch steigende Content-Budgets; Effizienz der Ausgaben bleibt kritisch.

🔮 Ausblick: Die nächsten 5 Jahre

**Wachstum bleibt zweistellig, aber abnehmend:**

- Prognosen sehen ein jährliches EPS-Wachstum von etwa 20 % und Umsatzwachstum von ca. 12 %.

- Netflix bleibt profitabel, steigert die Marge und investiert in neue Geschäftsfelder (Gaming, Werbung, Live-Sport).

- Der Streaming-Markt wächst weiter, aber die goldenen Zeiten der Hyper-Gewinne sind vorbei – Wer erfolgreich investiert, braucht Geduld und starke Nerven.

Netflix ist auf dem aktuellen Kursniveau fundamental solide, aber nicht mehr günstig – der Markt preist bereits einen Großteil der Wachstumsstory ein. Wer langfristig denkt und mit Volatilität leben kann, bekommt eine global führende Marke mit robusten Margen und Innovationskraft, aber ohne Sicherheitsnetz bei enttäuschenden Quartalen. Die faire Bewertung liegt laut Modell bei ca. 84,00 US-Dollar; das Chance-Risiko-Verhältnis ist kurzfristig limitiert, mittelfristig attraktiv, wenn Netflix die Integration meistert und neue Umsatzquellen erschließt.

🧭 Fazit für Anleger

Netflix bleibt charttechnisch klar im Bärenmodus – kurzfristige Gegenbewegungen sind möglich, bergen aber erhöhte Risiken. Wer auf eine nachhaltige Trendwende setzt, sollte einen Ausbruch über 94,30 US-Dollar (SuperTrend) abwarten. Für Shorts bleibt der Bereich um 91 US-Dollar attraktiv, solange der Abwärtstrend intakt ist.

1. Aktuelle Kursbewertung & Fairer Wert

Der Kurs liegt aktuell bei ca. $83,5 (bzw. rund 77 € an deutschen Börsen).

• Bewertung: Das erwartete KGV für 2026 liegt bei ca. 25 bis 28. Im Vergleich zum historischen Durchschnitt (KGV ~44) wirkt die Aktie günstig. Der Markt preist jedoch ein langsameres Abonnentenwachstum in gesättigten Märkten ein.

• Fairer Wert: Konservative Schätzungen (wie von Morningstar) sehen den fairen Wert bei ca. $79, während optimistischere Modelle (basierend auf dem Gewinnwachstum von >20%) Kursziele von $95 bis $105 rechtfertigen.

• Einschätzung: Kurzfristig belastet das „Störfeuer“ durch die Warner-Übernahme (Kosten ca. 83 Mrd. $) den Kurs. Fundamental ist die Aktie auf dem aktuellen Niveau jedoch attraktiv bewertet.

2. Historische Entwicklung (Letzte 5 Jahre)

Netflix hat den Sprung vom reinen Wachstumswert zur hochprofitablen „Cash-Maschine“ geschafft.

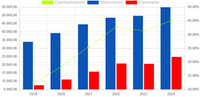

Jahr | Umsatz (Mrd. $) | Nettogewinn (Mrd. $) | Dividende ($) |

2021 | 29,7 | 5,1 | 0,00 |

2022 | 31,6 | 4,5 | 0,00 |

2023 | 33,7 | 5,4 | 0,00 |

2024 | 39,0 | 8,7 | 0,00 |

2025 | 45,2 | 11,5 | 0,00 |

Bewertung der Historie:

• Wachstum: Netflix konnte den Umsatz trotz Konkurrenz (Disney+, Max) stetig steigern.

• Profitabilität: Die operative Marge sprang von ca. 20% (2020) auf nun fast 30% (Anfang 2026).

• Dividende: Netflix zahlt keine Dividende. Das Kapital wird komplett in Content, Technik und Aktienrückkäufe (oder Übernahmen) gesteckt.

3. Prognose & Erwartete Daten (Nächste 3 Jahre)

Die Analysten erwarten, dass das Werbegeschäft („Ad-Tier“) und Live-Events (Sport, WWE) die nächste Wachstumsstufe zünden.

Kennzahl | 2026e | 2027e | 2028e |

Umsatz (Mrd. $) | ~52,0 | ~57,9 | ~63,1 |

Gewinn (Mrd. $) | ~14,5 | ~17,5 | ~20,4 |

Gewinn je Aktie (EPS) | ~$33,20 | ~$40,10 | ~$47,50 |

4. Markttrends & Ausblick (5 Jahre bis 2031)

Auf Sicht der nächsten 5 Jahre wird sich Netflix weg vom reinen Film-Streaming hin zu einem globalen Entertainment-Netzwerk entwickeln:

1. Monetarisierung des Werbegeschäfts: Das werbefinanzierte Abo-Modell wird bis 2030 voraussichtlich über 20% des Gesamtumsatzes ausmachen.

2. Live-Entertainment & Sport: Die Integration von NFL-Spielen (Weihnachten 2025/26) und der WWE-Deal zeigen den Weg: Netflix wird zum "neuen Fernsehen".

3. Gaming-Integration: Netflix-Games werden von einer netten Dreingabe zu einem eigenständigen Umsatztreiber (Cloud-Gaming).

4. Konsolidierung: Falls die Warner-Übernahme gelingt, würde Netflix Marken wie HBO und CNN kontrollieren, was die Preismacht massiv erhöhen würde.

Fazit: Netflix ist kein „High-Risk“-Startup mehr, sondern der dominante Marktführer. Die Aktie bietet bei einem KGV von unter 30 ein sehr solides Chance-Risiko-Verhältnis für langfristige Anleger.

Technische Analyse:

🛑 Dominanter Abwärtstrend, aber überverkauft

**Trendstruktur:**

- Der Kurs liegt deutlich unter dem 20-Tages- (91,65 US-Dollar) und 50-Tages-Durchschnitt (99,70 US-Dollar).

- Die SuperTrend-Indikation (94,29 US-Dollar) signalisiert seit November einen klaren Bärenmarkt.

- Die Ichimoku-Wolke (91,33–102,26 US-Dollar) bestätigt die Abwärtsstruktur: Netflix bleibt klar darunter.

**Überverkauft:**

- CCI bei -128,60 und Kurs exakt am unteren Bollinger-Band (87,25 US-Dollar): Extrem überverkauft, kurzfristige technische Erholung möglich.

- Die April-Unterstützung bei 82,11 US-Dollar ist noch nicht getestet, bleibt aber das nächste Ziel.

🚦 Szenarien für Trader

**Wichtig:**

- Kein attraktives Long-Setup: Gegen den Trend ist das Risiko derzeit zu hoch (R:R < 2).

- No-Trade-Zone: 87,75–91,15 US-Dollar – hier dominiert Unsicherheit.

**Was spricht für die Short-Setups?**

- Volumenanstieg bei Abwärtsbewegungen bestätigt den Verkaufsdruck.

- Bärische Candlestick-Formation (Bearish Engulfing am 14.01.) unterstreicht die Risikoaversion.

📚 Chart-Technik verständlich erklärt

- **Bollinger-Bänder:** Der Kurs am unteren Rand signalisiert Überverkauftheit, typischerweise folgt ein kurzer Rebound.

- **CCI (Commodity Channel Index):** Werte unter -100 deuten auf eine mögliche Gegenbewegung hin.

- **SuperTrend:** Schaltet bei nachhaltigem Trendwechsel zwischen grün (bullisch) und rot (bärisch) – aktuell tiefrot.

- **Risikomanagement:** Aggressive Einstiege sollten eng abgesichert werden, konservative Trader warten auf Rejection an Widerständen.

Selbst in überverkauften Phasen ist der übergeordnete Trend entscheidend – Gegenbewegungen sind meist nur kurzlebig. Geduld zahlt sich aus: Wer wartet, bis der Kurs eine klare Richtung signalisiert, vermeidet Fehlsignale und teure Ausstopps.

Es folgt die detaillierte technische Analyse basierend auf den aktuellen Kursdaten von ca. $82,35 bis $85,40 (nach dem jüngsten Kursrutsch).

1. Gleitende Durchschnitte (Moving Averages)

Die Aktie befindet sich in einem klaren Abwärtstrend, da sie unter allen wichtigen Durchschnittslinien notiert:

• GD 20 (kurzfristig): ca. $88,10 – Wirkt aktuell als erste dynamische Widerstandslinie.

• GD 50 (mittelfristig): ca. $88,92 – Ein Durchbrechen nach oben wäre das erste Signal für eine Bodenbildung.

• GD 200 (langfristig): ca. $92,46 bis $97,98 – Solange Netflix unter dieser Linie bleibt, ist der übergeordnete Trend "bärisch". Der Abstand zur 200-Tage-Linie ist mit über 20% sehr groß, was oft auf eine kurzfristige Überverkaufung hindeutet.

2. Oszillatoren: RSI und Williams %R

Diese Indikatoren messen das Momentum und zeigen, ob die Aktie "zu teuer" oder "zu billig" ist:

• RSI (Relative Strength Index): Liegt aktuell bei ca. 37. Ein Wert unter 30 gilt als "überverkauft". Netflix nähert sich diesem Bereich, was eine technische Gegenreaktion (Rebound) wahrscheinlich macht.

• Williams %R: Notiert bei ca. -92,9. Werte zwischen -80 und -100 signalisieren einen extrem überverkauften Zustand. Dies bestätigt, dass die aktuelle Verkaufswelle nach den News eventuell übertrieben war.

3. Volumen & Preistrend

Das Handelsvolumen war beim jüngsten Kurssturz stark erhöht (über 38 Mio. Aktien gegenüber dem Schnitt von 24 Mio.). Das bedeutet:

• Es gab einen massiven "Abverkauf" (Panic Selling) durch institutionelle Anleger.

• Oft markiert ein solcher Volumenspitze ("Selling Climax") das vorläufige Ende einer Abwärtsbewegung.

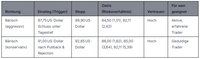

4. Chart-Zonen (Unterstützung & Widerstand)

Basierend auf dem aktuellen Chartbild ergeben sich folgende Schlüsselzonen:

Zone | Kursniveau | Bedeutung |

Widerstand 2 | $93,50 | Wichtige Hürde; erst darüber wird das Chartbild wieder "bullisch". |

Widerstand 1 | $87,00 - $88,50 | Ehemalige Unterstützung, die nun den Kurs deckelt. |

Aktueller Kurs | ~$84,00 | Konsolidierung im Niemandsland. |

Unterstützung 1 | $82,00 - $83,00 | Psychologisch wichtiges Niveau; das Tief nach den Earnings. |

Unterstützung 2 | $75,00 - $77,00 | Massive historische Zone aus 2024/2025; hier müssten Käufer eintreten. |

5. Prognose & Strategie

Kurzfristig (Wochen):

Es ist mit einer technischen Gegenreaktion zu rechnen. Die Indikatoren (RSI, Williams%R) schreien nach einer Erholung. Ein "Rebound" bis in den Bereich von $87 bis $89 ist wahrscheinlich, um die überverkaufte Lage abzubauen.

Mittelfristig (Monate):

Die Unsicherheit durch die WBD-Übernahme wird den Kurs belasten. Ein nachhaltiger Aufwärtstrend ist erst zu erwarten, wenn die Finanzierung des Deals geklärt ist. Sollte die Marke von $82 fallen, droht ein Abrutsch auf $77.

Empfehlung:

• Antizyklische Käufer: Können in der Zone zwischen $77 und $82 erste Positionen aufbauen (Abgreifen der Panik).

• Trendfolger: Warten, bis der Kurs den GD 50 ($89) nachhaltig zurückerobert.